O Governo Federal publicou o Decreto nº 11.747/23, de 20 de outubro de 2023, que promulga o Acordo de Dupla Tributação celebrado entre Brasil e Uruguai. O Acordo havia sido firmado entre os países em 2019 e, com a promulgação, torna-se plenamente aplicável no Brasil.

Essa é mais uma iniciativa do Brasil no sentido de adequar seus Acordos internacionais para evitar a dupla tributação da renda. Os Acordos mais recentes firmados com Emirados Árabes Unidos, Suíça e Singapura, tem como objetivo permitir uma maior cooperação fiscal internacional e, ao mesmo tempo, uma maior previsibilidade e segurança jurídica para investidores.

Entre as principais mudanças desse novo Acordo, destaca-se a tentativa de clareza e objetividade inseridas nos artigos 4, 5 e 11 no que diz respeito a atribuição da residência fiscal da pessoa jurídica, definição mais precisa de estabelecimento permanente para fins dos tratados e definição de pensões, anuidades e outras remunerações similares.

No Acordo, não houve a classificação dos Juros sobre Capital Próprio (JCP) como juros, nos termos do artigo 11, diferentemente do que ocorreu com os Acordos celebrados com os Emirados Árabes Unidos, Suíça e Singapura.

Outra mudança importante, a exemplo do que ocorreu nos tratados mais recentes, se refere a definição do que pode ser classificado como serviço técnico, seguindo a convenção modelo da ONU e não a convenção modelo da OCDE.

Por fim, mais um ponto importante, nos termos do artigo 28 do Acordo, diz respeito a quem tem direito aos benefícios previstos no acordo, prevendo a exclusão desses benefícios na hipótese de se concluir que a finalidade precípua do negócio praticado tinha por interesse o alcance de um benefício fiscal.

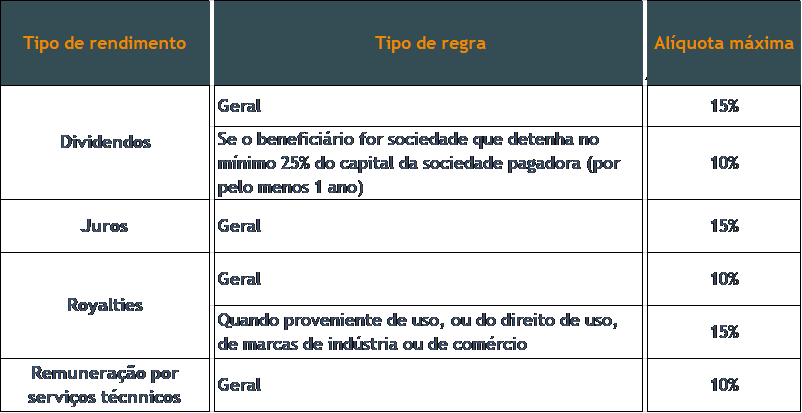

Em linhas gerais, o país da fonte deverá observar os seguintes limites de tributação pelo imposto de renda, sem prejuízo da permissão pelo país beneficiário (de residência) da dedução do valor equivalente ao imposto retido pelo país fonte:

Nossa equipe de Consultoria Tributária permanece à disposição para quaisquer esclarecimentos adicionais.

Por Maciel Braz.